Otetaan kourallinen alansa tunnetuimpia guruja ja tutkijoita, jotka todella ymmärtävät, miten kuluttajat käyttäytyvät. Perustetaan heille sopivasti nousukauden alussa firma maailman suurimman talousalueen kolmanneksi suurimpaan kaupunkiin.

Menestystä ei voine estää, vai mitä?

Niinhän sitä luulisi. Mutta jopa aurinkokunnan parhaiden asiantuntijoiden osaaminen muuttuu rahaksi hyvin nihkeästi – ainakin, jos palvelujen tuotteistaminen unohtuu.

Kuuluisan Freakonomics-kirjan toinen kirjoittaja Steven D. Levitt on taloustieteen tohtori ja Chicagon yliopiston professori. Hän on vuosien varrella osallistunut usein Freakonomics Radio -podcastiin, jota on juontanut jo yli 10 vuotta Freakonomics -parivaljakon toinen puolisko Stephen J. Dubner.

Freakonomics-podcast-perheseen on tullut viime aikoina useita uusia ohjelmia. Levitt aloitti oman podcast-sarjansa elokuussa 2020. Sen nimi on People I (Mostly) Admire. Siinä hän haastattelee eri tavoin menestyneitä ihmisiä, joita hän siis enimmäkseen ihailee.

Suhtauduin aluksi tähän uuteen sarjaan hiukan epäluuloisesti. Mutta niin vain kävi, että olen tainnut kuunnella kaikki tähän saakka julkaistut osat, joita on kertynyt jo 28 kappaletta.

Toukokuun 14. päivänä 2020 julkaistussa jaksossa Daniel Kahneman on Why Our Judgment is Flawed — and What to Do About It Levitt haastattelee monille tuttua superjulkkista.

Daniel Kahneman on psykologi, joka sai vuonna 2002 taloustieteen Nobelin.

Jos joku pitäisi nimetä käyttäytymistaloustieteen isäksi, titteli saattaisi hyvinkin kuulua juuri Kahnemanille.

Kaikille sivistymättömille moukille tiedoksi, että kymmenestä kaikkien aikojen eniten siteeratusta sosiaalipsykologian julkaisusta kaksi on Kahnemanin ja hänen jo edesmenneen tutkijaparinsa Amos Tverskyn käsialaa.

Jos Tversky olisi ollut hengissä vielä vuonna 2002, hänkin olisi epäilemättä käynyt pokkaamassa oman Nobelinsa Kahnemanin kanssa.

Levitt kertoo jakson aluksi, miten hän tutustui Kahnemaniin pian Freakonomics-kirjan julkaisun jälkeen sattumalta. Pian sen jälkeen he jopa perustivat yhteisen firman muutaman muun taloustieteilijän kanssa.

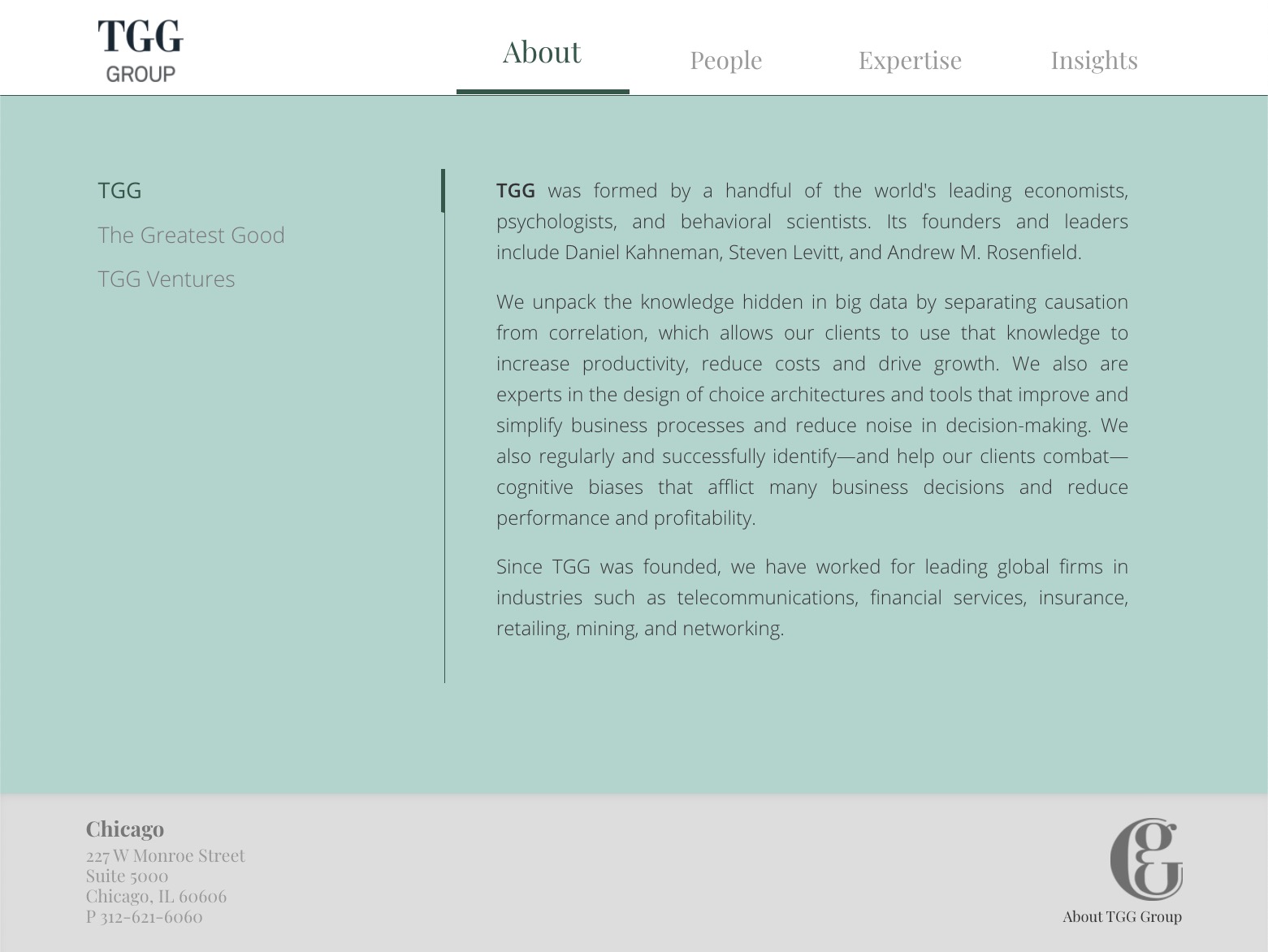

Konsulttiyritys oli nimeltään The Greatest Good (TGG Group), jonka tarkoitus oli auttaa asiakkaita modernin taloustieteen keinoin.

Levitt toteaa, ettei ollut helppo saada ihmisiä maksamaan rahaa heidän ideoistaan. Niinpä he ajoivat liiketoiminnan alas jo muutamia vuosia sitten. Firman verkkosivut ovat kuitenkin netissä nähtävissä ainakin vielä nyt toukokuussa 2021.

Näin tuotteistajan näkökulmasta on aina yhtä kiinnostavaa törmätä siihen, miten edes maailman tunnetuimmat gurut eivät onnistu muuttamaan osaamistaan kannattavaksi bisnekseksi.

Olen nähnyt vuosien mittaan monta kovaa asiantuntijaa rimpuilemassa samassa tilanteessa. Niinpä otan nyt vapauden spekuloida hiukan, miksi TGG nyykähti nenälleen.

Spekulointia: Mihin TGG:n liiketoiminta tyssäsi?

Levitt on kertonut usein muissa yhteyksissä siitä, miten kovakorvaisia esimerkiksi sijoitusneuvojat tai isoja mainosbudjetteja pyörittävät johtajat ovat.

Pomot eivät suinkaan ole aina ilahtuneet siitä, että taloustieteilijät osoittavat heidän koko liiketoimintansa tai uransa perustuvan lähinnä harhaisiin uskomuksiin.

Luultavasti TGG:n neropatit ovat huomanneet myös sen, että vaikka heillä olisi miten nerokkaita irtoideoita, niistä laskuttaminen saattaa olla yllättävän vaikeaa.

Tätä voi jokainen miettiä itsekin. Esimerkiksi missä vaiheessa mahdollinen tajunnan räjäyttävä uusi näkökulma pitäisi paljastaa asiakkaalle?

- Miksi asiakas maksaisi ideasta sokkona, kun hän ei tiedä yhtään, onko siitä mitään hyötyä?

- Jos taas idea pitää kertoa ostajalle etukäteen, miksi tämä maksaisi siitä jälkikäteen, kun hän jo tietää sen joka tapauksessa?

Sitä paitsi jokainen fiksu johtaja tietää, että ideoita maailmassa riittää. Vasta niiden käytännön sovelluksista on jotain hyötyä.

Muutenkin ainutlaatuisiin toimituksiin perustuvissa yrityksissä riittää kaikenlaista ihmeteltävää:

- Jo myyntivaihe on vaikea, koska mitään markkinointi- tai myyntimateriaaleja ei tietenkään ole entuudestaan olemassakaan.

- Referenssejäkään ei tietenkään ole, koska kukaan ei ole aikaisemmin ostanut samanlaista hanketta.

- Usein jopa se on epäselvää, mitä asiakas lopulta luuli ostaneensa ja mitä toimittaja kuvitteli myyneensä.

- Hinnoittelu on yhtä helvettiä. Tyypillisesti asiantuntijat joko rajusti ali- tai ylihinnoittelevat osaamisensa.

- Toimitusvaihe on pelkkää protoilua alusta loppuun. Se johtaa yleensä työlääseen sekoiluun ja viiveisiin niin, että puuhasta on kannattavuus kaukana.

- Tutkijatyypit ovat harvoin kummoisia projektinhallinnan tai viestinnän ammattilaisia. He kyllästyvät asiakkaittensa sisäisiin poliittisiin vääntöihin ja organisaatioiden muutosvastarintaan nopeasti.

- Apuvoimia on vaikea rekrytoida, jos heidän pitäisi kehittää työprosessinsa siinä sivussa itse. Tarinat itseohjautuvista organisaatioista ovat pitkälti urbaania legendaa.

- Projekteista tulee helposti ikuisuushankkeita, jotka eivät sikäli määritelmän mukaan ole projekteja lainkaan. Niistä irtautuminen on kaikkea muuta kuin kaunista katsottavaa.

Listaa voisi jatkaa vaikka kuinka pitkään. Mutta jo tästä näkyy, miksi niin moni yrittäjäksi ryhtynyt asiantuntija iskee hanskat naulaan ja kipittää kiltisti häntä koipien välissä takaisin palkkatöihin tai apurahoja mankumaan.

Sitäkin voi jokainen pohtia, miten myyvät TGG:n verkkosivut ovat.

Niin tylsältä kuin se kuulostaakin, asiantuntemus kannattaisi paketoida johonkin sellaiseen tuttuun muotoon, jota asiakkaat ovat tottuneet ostamaan. Kirjoitin marraskuussa 2014 jutun Naku idea käy nihkeästi kaupaksi. Siitä löydät 12 esimerkkiä siitä, mitä tarkoitan.

Vuonna 2005 nielin omaa lääkettäni. Kannattiko tuotteistaminen?

Aloitin nykyisen bisnekseni parikymmentä vuotta sitten. Ehdin haahuilla satunnaisten projektien ja koulutusten toimittajana muutamia vuosia. Neljäntenä vuonna (2004) pääsin yli sadan tonnin liikevaihtoon, jota itse pidän jonkinlaisena yksinyrittäjän ja asiantuntijan selviytymisrajana.

Sen jälkeen tajusin vihdoin niellä omaa lääkettäni ja tuotteistin myös omat palveluni. Parissa vuodessa liikevaihtoni ampaisi 700 tuhanteen euroon niin, että summasta jäi noin puolet voittoa. Se edellytti kuitenkin sitä, että käytin apunani alihankkijoita. Yhtään työntekijää en silloinkaan palkannut.

Nyt olen jo monta vuotta toiminut yksin, koska se tekee työstäni paljon vapaampaa. Eikä varsinkaan kouluttamisessa ole omille työntekijöille tai alihankkijoille mitään erityistä tarvettakaan.

Olen pitänyt tavoitteenani kahtasataatuhatta euroa laskutusta vuodessa. Jos menee erittäin hyvin, saatan yltää ehkä neljännesmiljoonaan (kuten vuonna 2019). Vertailukohtana pidän sitä, että hyvä juristi yltää Suomessa noin 300 tuhanteen euroon vuodessa.

Hyvän tuloksen rajana pidän sataatuhatta euroa niin, ettei se perustu mihinkään väkinäiseen tinkimiseen. Maksan itselleni toimihenkilön keskimääräistä 3 500 euron kuukausipalkkaa ja yrittäjän eläkemaksuja vastaavasti. Lisäksi lomailen vuodenvaihteessa kaksi viikkoa ja kesällä kuukauden tai puolitoista.

Entä miten tuotteistaminen on nyt sitten myöhempinä aikoina kannattanut?

Sain juuri Suomen Asiakastieto Oy:n Rating Alfa -raportin, joka perustuu firmani Noste Oy:n viime vuoden (2020) tilinpäätöstietoihin. Tässä joitain suoria lainauksia raportin sisällöstä:

- Yrityksen rating 13.05.2021 on AAA (erinomainen).

- Maksuhäiriöriski on keskimääräistä pienempi.

- Liikevaihto on henkilö kohti 240 tuhatta euroa, joka toimialaan verrattuna (mediaani 69 tuhatta) erittäin hyvä. Työvoiman tuottavuus on siten varsin korkealla tasolla.

- Yrityksen käyttökateprosentti (49,2 %) on toimialaan (mediaani 13,2 %) suhteutettuna erittäin hyvä. Tämä viittaa poikkeuksellisen hyvään tulorahoitukseen. Tunnusluvun kehitys on ollut pitkällä aikavälillä erittäin positiivinen.

- Myös liikevoittoprosentti (49,2 %) on toimialaan (11,1 %) verrattuna erittäin hyvä, merkiten alan keskimääräistä selvästi korkeampaa katetta. Pitkällä aikavälillä suhdeluvun kehitys on ollut todella hyvä.

- Kannattavuuden keskeinen tunnusluku, sijoitetun pääoman tuottoprosentti, on hyvä (23,3 %). Tämä on parempi kuin toimialalla keskimäärin (mediaani 7,8 %).

- Mikäli sijoitetun pääoman sijasta lasketaan tuotto kokonaispääomalle ottaen huomioon myös korottomat velat, on tuottosuhde 22,5 %. Korottomien velkojen osuus yrityksen taseesta on pieni, minkä vuoksi kokonaispääoman ja

sijoitetun pääoman tuottoprosentit ovat lähellä toisiaan. Tuotto on toimialaan (7,0 %) nähden hyvä. - Perinteinen maksuvalmius current ratiolla mitattuna on erittäin hyvä (13,8), mikä on merkittävästi parempi kuin toimialalla keskimäärin (mediaani 2,4). Tämän perusteella yrityksellä on tavallista suurempi rahoituspuskuri. Yrityksen myyntisaamisten kiertoaika 18 vrk on lyhyt toimialaan (42 vrk) verrattuna.

- Noste Oy:n vakavaraisuus on omavaraisuusasteella mitattuna erittäin hyvä (92,7 %). Toimialan mediaani on 75,2 %, joten yritys on toimialallaan tavallista vakavaraisempi.

- Yrityksen net gearing on -1,0, mitä voidaan luonnehtia erittäin hyväksi. Suhteellinen velkaantuneisuus on 17,1 %, mikä on toimialan mediaaniin (22,2 %) verrattuna hyvä. Yrityksen velkarasitus on pääomarakenteen tunnuslukujen mukaan erittäin pieni.

- Yrityksen kannattavuus, maksuvalmius ja vakavaraisuus ovat kaikki hyviä tai erittäin hyviä. Tämä antaa todella hyvät mahdollisuudet toiminnan menestykselliseen jatkamiseen. Myös toimialaan nähden yrityksen toimintaedellytykset (kannattavuus, maksuvalmius ja vakavaraisuus) ovat erittäin hyvät.

Koko Rating Alfa -raportti löytyy pdf-tiedostona täältä

Mutta miksi esittelen tällaisia puisevia tilastotietoja?

No siksi, että mikroyritykseni erinomainen terveydentilan salaisuus on juuri tuotteistaminen.

Palveluissani ei ole mitään erityisen seksikästä. Myyn aivan tavallisia koulutuksia ja konsultointia. Mutta juuri näihin umpitylsiin tuotteistuksiin tuo raportin ”Työvoiman tuottavuus on siten varsin korkealla tasolla” -mainita kuitenkin perustuu.

Toisaalta asiakkaissani törmään jatkuvasti TGG Groupin tilannetta muistuttavaan asetelmaan. Tilanne on täsmälleen sama, oli yritys iso tai pieni. Taloudellinen menestys odottaa aivan nurkan takana. Kaikki edellytykset siihen ovat olemassa.

Vain tuotteistaminen enää puuttuu.

Jopa maailman tunnetuimpien gurujen asiantuntemus muuttuu rahaksi hyvin nihkeästi – ainakin, jos palvelujen tuotteistaminen unohtui.